TCFD

気候変動に関する考え方

ナイスグループは、気候変動への対応を経営上の重要課題として認識し、木材の流通をルーツとする企業として、国内の豊富な森林資源の循環利用によって課題解決に貢献すべく、住宅・建築物の木造化・木質化の推進等を通じて木材の利用促進を図っています。併せて、住宅・建築物の省エネ化・ゼロエネ化に資する環境配慮型商品やサービスの提供により、温室効果ガス排出量の削減に貢献するなど、事業活動による気候変動対策を推進しています。

こうした活動を更に推進するべく、2023 年5 月にTCFD 提言※1への賛同を表明し、同提言に基づく「ガバナンス」「戦略」「リスク管理」「指標と目標」に関する情報開示を行いました。

- ※1 TCFD:金融安定理事会(FSB)が設立した「気候関連財務情報開示タスクフォース」の略。気候変動に関連するリスク及び機会の財務的影響について、「ガバナンス」「戦略」「リスク管理」「指標と目標」の四つのフレームワークで開示することを推奨しています。

TCFD提言に基づく開示情報

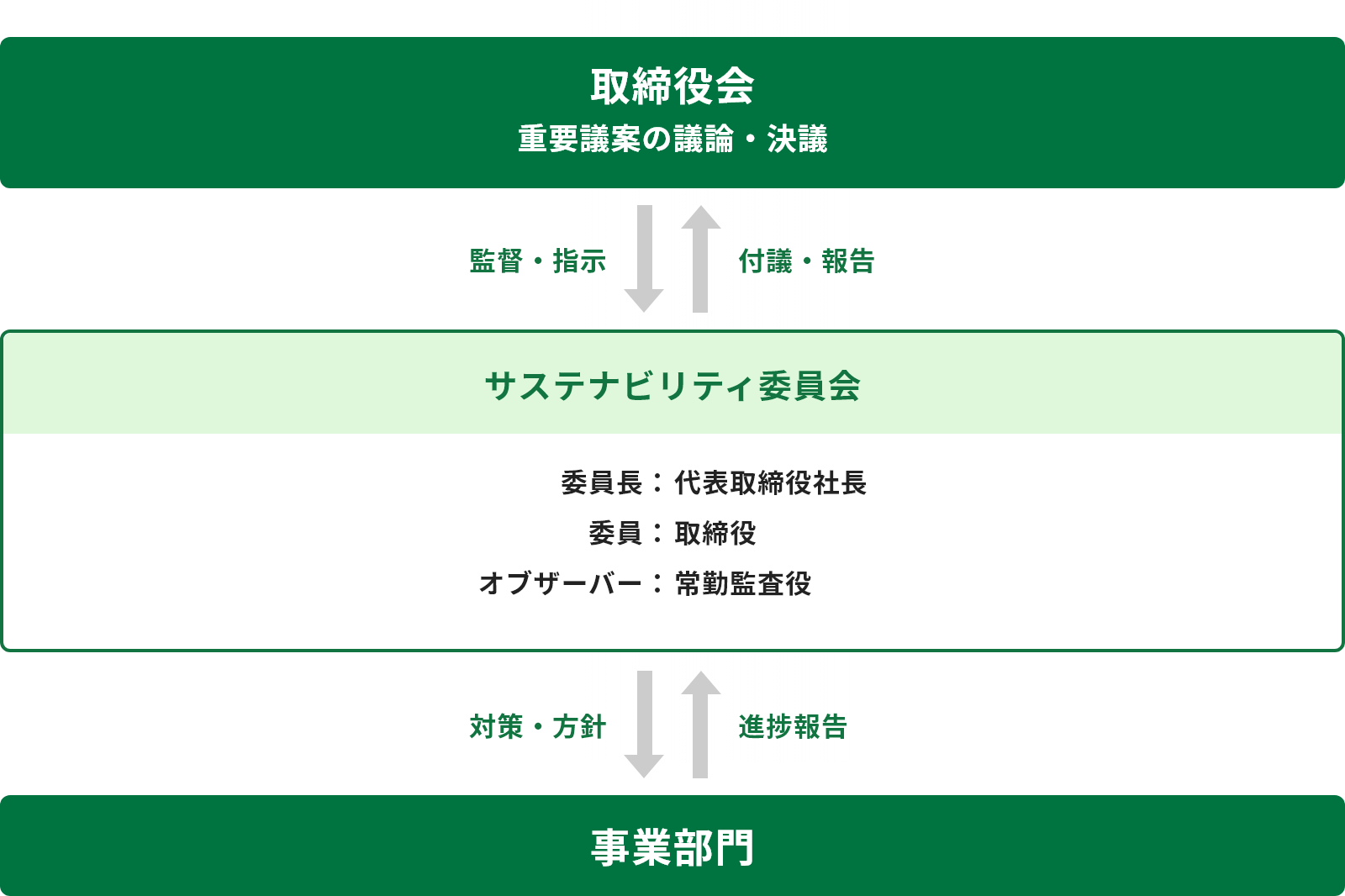

ガバナンス

ナイスグループは、人と環境に優しい自然素材である「木」の普及と、地震に強い構造の住まいづくり及び健康で快適な居住空間づくりを推進しています。これらの活動を通じて、環境問題や地域社会・経済における課題解決に取り組むことで、会社の持続的な成長の実現及び更なる企業価値の向上を目指しています。

このような方針のもと、当社の取締役会は気候変動を含むサステナビリティに関するリスク及び機会について監督を行うこととしています。今後、代表取締役社長を委員長とするサステナビリティ委員会において検討を行った気候変動リスク及び機会について、必要に応じて審議を行い、重要事項を決定していくこととしています。

戦略

(1) シナリオ分析

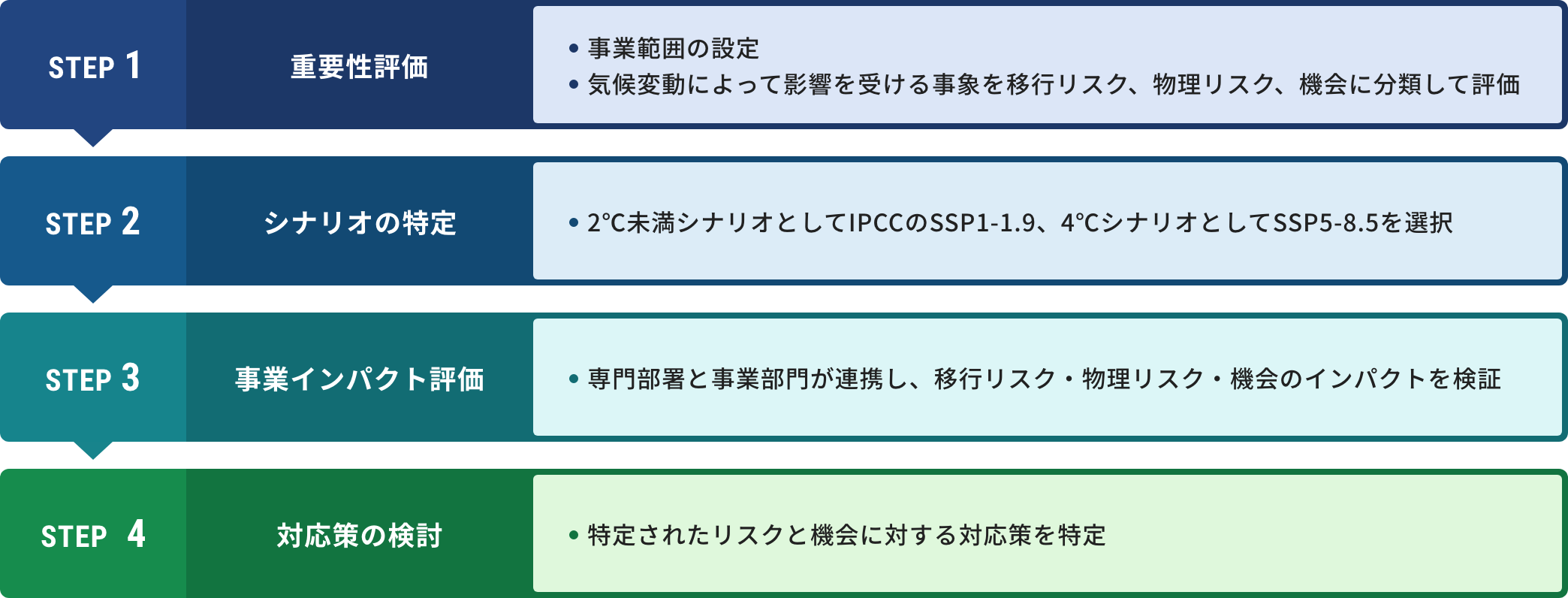

TCFD 提言が求めるシナリオ分析について、下記4 ステップに分けて実施しています。

STEP1:気候変動リスクに対する重要性評価

a.事業範囲の設定

今回のシナリオ分析においては、対象範囲をナイス(株)における下記3分野としています。なお、下記3分野における売上高は、グループ連結売上高の約8割を占めています。

- 建材・住設流通(住宅・建築物の建材・住宅設備機器の仕入れ・販売)

- 木材流通(木材・木材製品の仕入れ・販売・開発)

- 住宅(不動産仲介、新築住宅(一戸建住宅、マンション)の供給、リフォーム)

b.気候変動リスク・機会の分類

ターゲットイヤーを2030年とし、同年における社会動向や規制動向などを予測した上で、TCFD提言に沿った企業活動における気候変動リスク・機会について、項目を網羅的に列挙した上で重要性評価を実施しました。

なお、リスクについては、脱炭素経済への「移行」に関するリスク(移行リスク)と気候変動による「物理的」変化に関するリスク(物理リスク)に大別した上で、移行リスクは「政策・法規制」「技術」「市場」「評判」の四つ、物理リスクは「急性」「慢性」の二つに分類しています。また、気候変動機会については、「資源の効率性」「エネルギー源」「製品・サービス」「市場」「レジリエンス」の五つに分類しています。

STEP2:シナリオの特定

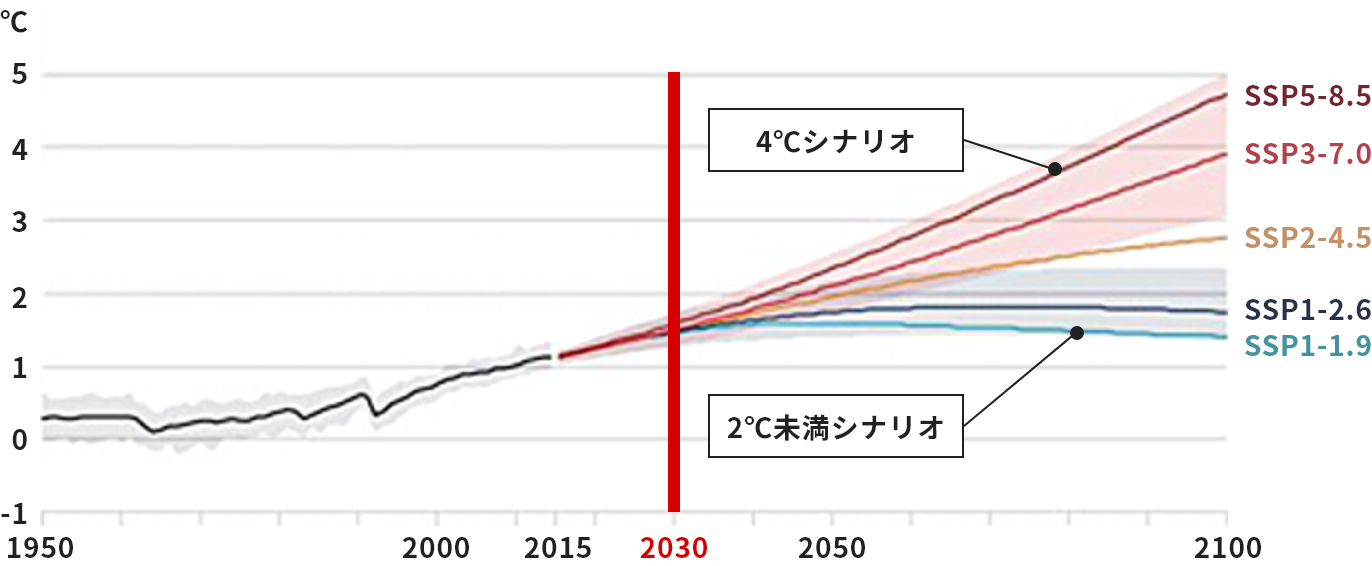

TCFD 提言は、2℃以下シナリオを含む複数のシナリオを選択、設定することを求めています。そこで、国連気候変動に関する政府間パネル(IPCC)が公表しているシナリオのうち、2℃未満シナリオとして「SSP1-1.9」、4℃シナリオとして「SSP5-8.5」をベースシナリオとして選択しています。相当するデータ等がない場合は、国際エネルギー機関(IEA)や日本政府が公表しているデータを参照しました(表1、2 参照)。

2℃未満シナリオでは、持続可能な発展のもとで、2050年カーボンニュートラルの達成に向けて環境政策・規制が強化され、炭素税の導入や、再生可能エネルギーの主力電源化が進むほか、新築住宅の省エネ性能についてZEH水準への適合が義務化されるなど、住宅・建築物の省エネ化が最大限推進されるストーリーを想定しています。

一方で、4℃シナリオでは、化石燃料依存型の発展のもとで、温室効果ガスの排出量削減といった気候変動の緩和策が導入されず、2℃未満シナリオと比較して自然災害の規模や発生頻度などが大きく増加するストーリーを想定しています。

(表1)世界の平均地上気温の変化と選択したシナリオ

(表2)参照したシナリオと世界観

シナリオ |

シナリオの概要 | 参照データ |

|---|---|---|

2℃未満シナリオ |

2050年カーボンニュートラルを達成するシナリオ

|

SSP1-1.9 SSP1-2.6 RCP2.6 WEO2022 STEPS(公表政策シナリオ) 第6次エネルギー計画 森林・林業基本計画 ほか |

4℃シナリオ |

化石燃料主体のまま成り行きで進むシナリオ

|

SSP5-8.5 RCP8.5 The Future of Cooling Working on a Warmer planet 気候変動を踏まえた治水計画のあり方の提言 ほか |

STEP3:事業インパクト評価

STEP1で特定した気候変動リスク・機会の項目に対し、専門部署が中心となって事業インパクトを検討しました。具体的には、当社のビジネスモデルに基づき、移行リスク、物理リスク、機会に関して組織の戦略や財務状態に影響を与えうる要素を抽出した上で、建材・住設流通、木材流通、住宅の各分野の担当部門、管理部門などが検証し、定性・定量的な財務インパクトを算出しました。その上で、事業に与える影響などを踏まえて、主要な気候変動リスク・機会を決定しています。

STEP4:対応策の検討

STEP3で決定した気候変動リスク・機会については、関係部門と協議の上で対応策を策定しています。今後、具体的な対策の実行と見直しを進めていきます。

(2) シナリオ分析の結果

a. 分析結果の概要

上記プロセスに基づき、ナイス(株)の建材・住設流通、木材流通、住宅の3分野における2030 年の気候変動の影響についてシナリオ分析を実施しました。2℃未満シナリオについては、企業活動に伴う温室効果ガスの排出量に応じて税金を課す炭素税の導入や、エネルギー価格の上昇が、主なリスクになると認識しました。

これらは、再エネの導入促進や自社施設の省エネ化の推進等により、温室効果ガスの排出量を削減することでリスクの軽減が可能です。一方で、ZEH の普及に伴う創エネや省エネに資する建材・設備機器の需要や、木材の需要の増加、既存住宅市場の活性化など、リスクを上回る事業拡大の機会が発生することを見込んでいます。

4℃シナリオについては、温室効果ガスの排出量規制への対応コストが生じない一方、自然災害の激甚化によるサプライチェーンの分断や、平均気温の上昇による森林の生態系の変化などを、大きなリスクとして認識しました。また、今回のシナリオ分析においては事業インパクトの特定ができなかったため、下記の表3に記載していないものの、防災集団移転やインフラ強靭化、災害からの復興需要といったニーズが新たに発生する可能性があります。

b. 気候変動リスク・機会

シナリオ分析で抽出された気候変動リスク及び機会は、顕在化時期、事業への関連度合い、影響度の観点で評価を実施しました。ナイス(株)における重要度が高い気候変動リスク及び機会については、下記表3の通りです。

(表3)ナイス(株)の3分野における主要な気候変動リスク及び機会

| 大分類 | 分類 | 項目 | 影響 | 顕在化 時期 |

事業への 関連度合い |

影響度 |

対策 | ||

|---|---|---|---|---|---|---|---|---|---|

建材・住設 |

木材 |

住宅 |

|||||||

(2℃未満シナリオ) 移行リスク |

政策・法規制 | 炭素税の導入 | 温室効果ガスの排出規制が強化され、炭素税やカーボンフットプリント制度等が本格的に導入された場合、課税による支出や対応コストが増加する。 | 長 | ● | ● | ● | 5 | (全体)

|

| 市場 | エネルギー価格の動向 | エネルギー調達価格(化石・非化石)の上昇により、エネルギーコストの負担が増える。 また、再エネ活用に向けた自社発電設備の整備等により設備投資額が増加する。 |

短~中 | ● | ● | ● | 4 |

(全体) 自社施設の省エネ化の推進等 |

|

| 政策・法規制 市場 |

森林保護政策の強化と消費者の嗜好変化 | 森林保護政策(伐採税や伐採手数料、立木への課税等)が強化され、木材流通量が減少した場合、機会の減少につながるおそれがある。 また、消費者のエシカル消費等への関心の増大により森林認証材等の需要が大きく増加した場合、対応できなければ機会の減少につながるおそれがある。 |

長 | ― | ● | ▲ | 5 |

(木材流通)

|

|

(4℃シナリオ) 物理リスク |

急性 | 自然災害の激甚化によるサプライチェーン分断リスク | 自社拠点の被災により、施設及び供給網の復旧費用が発生する可能性がある。 また、サプライヤーの被災によって建築資材の供給量が減少し、建築引渡し遅延等が発生した場合、機会の減少につながるおそれがある。 |

短 | ● | ● | ▲ | 5 |

(木材流通) (建材・住設流通)

|

| 慢性 | 気温上昇による生産性の低下と空調費等のコスト増加 | 夏季の気温上昇により作業効率等が低下することで、人件費が増加するおそれがある。 また、オフィス等における職場環境の維持のために空調費等が増加するおそれがある。 |

中~長 | ● | ● | ● | 3 |

(全体)

|

|

| 慢性 | 気温上昇による森林生態系への影響 | 気温上昇により森林の植生等が変化することで、木材の供給量や調達エリア、品質に影響が生じ、木材調達コスト等が増加するおそれがある。 | 長 | ― | ● | ▲ | 5 |

(木材流通)

|

|

(2℃未満シナリオ) 機会 |

資源の効率性 | ZEH普及に伴う省エネ・創エネ建材・設備の需要増加 | 排出削減対策の一つとして新築住宅のZEH化、既存住宅の高性能化リフォームが推進され、省エネ建材・設備などの需要が拡大することで、売り上げが増加する。 | 中~長 | ● | ― | ● | 5 |

(建材・住設流通)

|

| 製品・サービス | 木材需要の増加 | ウッド・チェンジの推進により、住宅・建築物の木造化・木質化事例が増加することで、木材及び木質建材の売り上げが増加する。 | 短~中 | ● | ● | ● | 5 |

(建材・住設流通) (木材流通)

|

|

| 市場 | 良質な住宅の増加による既存住宅流通市場の活性化 | 既存住宅の高断熱リフォームなど、高性能化が進むことで良質な既存住宅が増加、住み継ぎが増え、不動産仲介の機会が増大することで売り上げが増加する。 | 中~長 | ― | ― | ● | 3 |

(住宅)

|

|

顕在化時期は短(2025 年まで)・中(2026 年から2030 年まで)・長(2031 年以降)の3 段階、事業への関連度合いは●( 大いに関連がある)、▲(関連がある)、―(あまり関連がない)の3 段階、影響度は財務へのインパクトの大きさを鑑みた1~5の5段階で評価しています。

リスク管理

サステナビリティ委員会委員から報告された各部署の気候変動に関するリスクと機会について、同委員会が当社の事業や財務状態に対する影響を検討し、その重大性の評価を実施します。また、評価したリスクの最小化と機会の獲得に向けた施策を策定するほか、その施策に関わる各部署の実施状況について報告を受け、実施状況の監督を行います。

なお、同委員会において検討されたリスクや機会及びそれらに対する施策のうち、重要事項は取締役会に報告します。

指標と目標

(1)環境目標

ナイスグループは、事業活動を通じた社会全体の環境負荷の低減に向けて、自社の事業活動における温室効果ガス排出量の削減に取り組むとともに、木材の循環利用やZEHの普及促進などを通じて社会全体の温室効果ガス排出量を削減するなど、「削減貢献量」の創出を推進してきました。

このたび、取引先様やお客様をはじめとしたステークホルダーとの連携によって、バリューチェーン全体での温室効果ガス排出量について、2050年までに実質ゼロに挑戦することを宣言し、以下のとおり「ナイスグループ環境目標」を策定しました(表4参照)。

- ※国産材の利用による炭素貯蔵量や、太陽光発電等の再生可能エネルギー由来電力の提供量など、ナイスグループの事業活動等によって社会全体で削減された温室効果ガスの排出量を「削減貢献量」と定義しています。

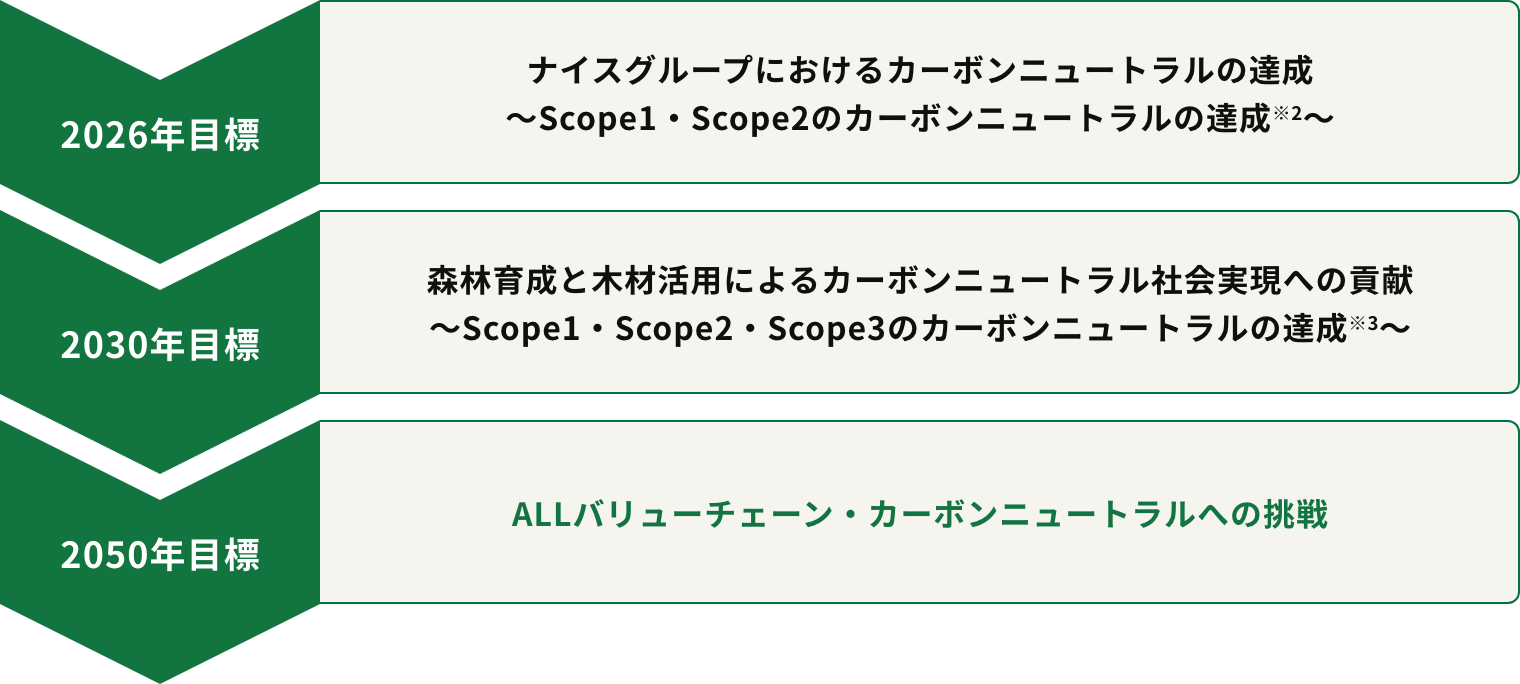

(表4)ナイスグループ環境目標

- ※2社有林の二酸化炭素吸収量によるオフセットを含みます。

- ※3国産材の利用による炭素貯蔵量等の「削減貢献量」や、社有林の二酸化炭素吸収量によるオフセットを含みます。

2026年目標 自社のカーボンニュートラルを達成

2024年3月期の自社排出量(Scope1・Scope2の合計)は、拠点で使用する電力を実質再生可能エネルギーへの切り替えをすすめたことなどにより7,800t-CO2となりました。加えて、社有林「ナイスの森®」の二酸化炭素吸収量が10,071t-CO2となったことで、吸収量が排出量を上回り、早期にカーボンニュートラルを達成しました。

自社排出量のカーボンニュートラルを早期に達成 拠点の再エネ化等で排出量を2022年3月期比32%削減

2030年目標 削減貢献量を創出

2024年3月期のScope3は、36万8,530t-CO2となりました。また、当社は、国産材の利用による炭素貯蔵量や、太陽光発電といった再生可能エネルギー由来電力の供給等、事業活動によって社会全体で削減された温室効果ガスの排出量を「削減貢献量」と定義し、創出に取り組んでいます。引き続き、温室効果ガス排出量の削減に努めるとともに、事業活動を通じた脱炭素社会の実現に貢献していきます。

(2)温室効果ガス排出量の実績

ナイスグループ温室効果ガス排出量(Scope1・Scope2・Scope3) (t-CO2)

| 2022年3月期 (基準年) |

2023年3月期 | 2024年3月期 | |

|---|---|---|---|

| Scope1・2合計 | 11,518 | 8,746 | 7,800 |

| Scope1 | 2,703 | 2,513 | 2,705 |

| Scope2 | 8,815 | 6,233 | 5,095 |

| Scope3合計 | 413,946 | 422,100 | 368,530 |

(3)社有林「ナイスの森®」の二酸化炭素吸収量

森林は、土砂災害の防止、生物多様性の保全、水源のかん養などの多面的機能を有しています。更に、大気中の二酸化炭素を吸収し、炭素を貯蔵しながら成長することから、地球温暖化の原因である二酸化炭素の吸収源・貯蔵庫としても重要な役割を発揮しています。

当社は、木材流通をルーツとする企業として、利益の一部を山林取得に充て、社有林の保全・育成を通じて地球環境保護に貢献していきたいとの考えから、1980年より社有林「ナイスの森®」を取得開始しました。現在では全国8カ所、総面積は2,032.2ヘクタールに及び、2024年3月期における二酸化炭素吸収量は合計10,071t-CO2となりました。

社有林の二酸化炭素吸収量 (t-CO2)

| 2022年3月期 | 2023年3月期 | 2024年3月期 | |

|---|---|---|---|

| 二酸化炭素 吸収量 |

7,417 | 7,382 | 10,071 |

(4)削減貢献量

国産木材の利用による炭素貯蔵量や、太陽光発電といった再生可能エネルギー由来電力の供給等、当社の事業活動によって社会全体で削減された温室効果ガスの排出量を「削減貢献量」と定義し、創出に取り組んでいます。

主要な削減貢献量 (t-CO2)

| 2023年3月期 | 2024年3月期 | |

|---|---|---|

| 国産木材製品の流通による 社会の炭素貯蔵増加量 |

218,000 | 239,000 |

| 太陽光発電システム販売による 二酸化炭素排出量削減効果 |

3,300 | 5,900 |

| 自社太陽光発電施設による 二酸化炭素排出量削減効果 |

5,400 | 5,300 |

| 木造住宅の供給、木造非住宅の建築による 炭素貯蔵増加量 |

1,200 | 2,500 |